Eastwind проанализировал обезличенные данные банка из СНГ и разработал ML-модель, которая выявляет «оттекающих» клиентов за несколько месяцев до фактического ухода. Модель анализирует финансовую активность, транзакции, коммуникации и поведенческие паттерны клиентов, чтобы определить ранние признаки оттока.

В результате пилотного проекта банк смог обнаружить 70% клиентов, которые впоследствии прекратили пользоваться услугами, и убедился, что аналитика больших данных может стать инструментом для повышения LTV.

Задача: выявить отток и определить эффективность предиктивной аналитики

Банк с клиентской базой в сотни тысяч человек хотел проверить, насколько точно можно предсказывать отток клиентов на основе имеющихся данных.

Перед командой Eastwind стояли несколько задач:

- определить поведенческие паттерны, которые сигнализируют о потенциальном уходе клиента;

- разработать ML-модель для прогнозирования оттока;

- протестировать модель на исторических данных банка и сравнить прогноз с фактическими результатами;

- оценить, насколько такие прогнозы могут помочь банку в программах удержания клиентов.

В рамках пилотного проекта было важно понять, насколько рано можно обнаружить признаки оттока, чтобы у банка оставалось время для проактивных действий по удержанию.

Совместно со специалистами банка мы определили, что эффективнее всего анализировать поведение клиента за пять месяцев до фактического ухода — именно в этот период формируется решение сменить банк, но его еще можно изменить с помощью retention-кампаний.

Решение: от подготовки данных до обучения модели

Пилотный проект по предсказанию оттока прошел в несколько этапов: от постановки задачи и подготовки данных до обучения ML-модели и проверки точности прогноза. Такой подход позволил проверить эффективность аналитики на ограниченном объеме данных и оценить перспективы масштабирования.

Определили, какие типы оттока нужно прогнозировать

На первом этапе специалисты Eastwind совместно с командой банка уточнили, какие именно случаи следует считать оттоком. Внутри банка выделяли три типа ухода клиентов:

- преднамеренный отток — клиент самостоятельно принимает решение перейти к конкуренту

- ротационный отток — клиент прекращает пользоваться услугами банка по внешним причинам, например, из-за переезда;

- принудительный отток — банк сам расторгает договор с клиентом.

Вместе со специалистами банка мы приняли решение, что за отток будем считать только первые две группы. Принудительный отток исключили, так как он связан с внутренними процессами банка и не зависит от поведения клиента.

Также важно было определить период, в который еще можно повлиять на решение клиента. Анализ показал, что за два месяца до предполагаемого ухода клиент уже уверен в решении, и удержать его почти невозможно. По этой причине для обучения модели использовали данные за пять месяцев до фактического оттока.

Жизненный цикл оттока: от первых сигналов снижения лояльности до фактического ухода клиента

Подготовили и обезличили данные о клиентах

Зафиксировав критерии оттока, банк выгрузил данные о клиентах за девять месяцев. Предварительно их обезличили и зашифровали, чтобы исключить разглашение персональной информации.

Банк передал данные в текстовых файлах, после чего специалисты Eastwind подготовили их для анализа:

- Преобразовали файлы в единый формат.

- Структурировали информацию.

- Очистили данные от технических ошибок.

- Сформировали таблицы для дальнейшего моделирования.

Таким образом мы собрали историю активности клиентов в обезличенном виде, включая:

- базовую информацию о клиентах,

- сведения о счетах и договорах,

- тарифы и параметры продуктов,

- остатки на счетах и ежедневное движение средств,

- переводы внутри банка и внешним контрагентам,

- операции по банковским картам,

- коммуникации между банком и клиентом,

- заявки на закрытие счетов.

Эти данные позволили сформировать полную картину финансового поведения клиентов.

Отфильтровали данные и сформировали обучающую выборку

На следующем этапе специалисты Eastwind провели фильтрацию данных. Из анализа исключили:

- клиентов, которых банк не планировал удерживать,

- пользователей с историей операций менее 30 дней,

- записи с неполными или некорректными данными.

После очистки сформировали обучающую выборку — данные о тех клиентах, которые уже ушли или, наоборот, остались с банком.

Аналитики визуализировали историю активности каждого клиента и сравнили поведение пользователей, которые остались в банке, и тех, кто впоследствии ушел.

Выявили ключевые поведенческие признаки оттока

Анализ показал, что у клиентов, планирующих уйти из банка, постепенно меняется характер финансовой активности.

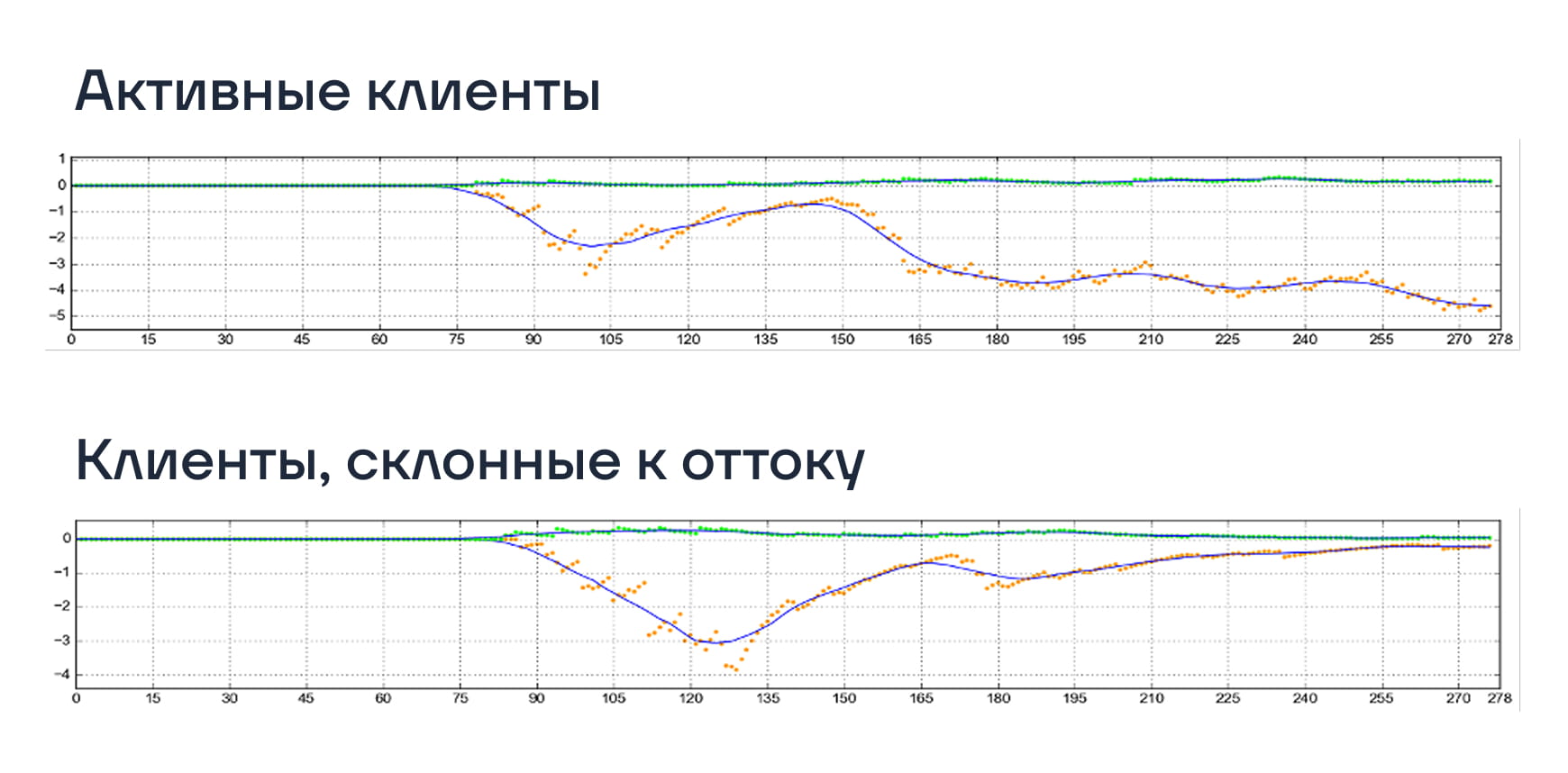

Снижается количество операций. Количество транзакций начинает постепенно уменьшаться. У многих оттекающих клиентов в течение длительного периода отсутствуют дебетовые операции и фиксируется минимальное количество кредитовых оборотов.

Зеленые точки — кредитовые операции, оранжевые — дебетовые

Падает общая активность. Если клиент активно пользуется банковскими продуктами, его операционная активность остается стабильной. У клиентов, склонных к оттоку, активность постепенно снижается и приближается к нулю.

У клиента, который хочет уйти, активность становится близка к нулевой отметке

Снижается пополнений счетов. Еще один важный индикатор — редкие или незначительные пополнения баланса. Накануне ухода клиенты практически перестают увеличивать остатки на счетах.

Черная линия отображает значения баланса, синяя — сглаживание черной линии

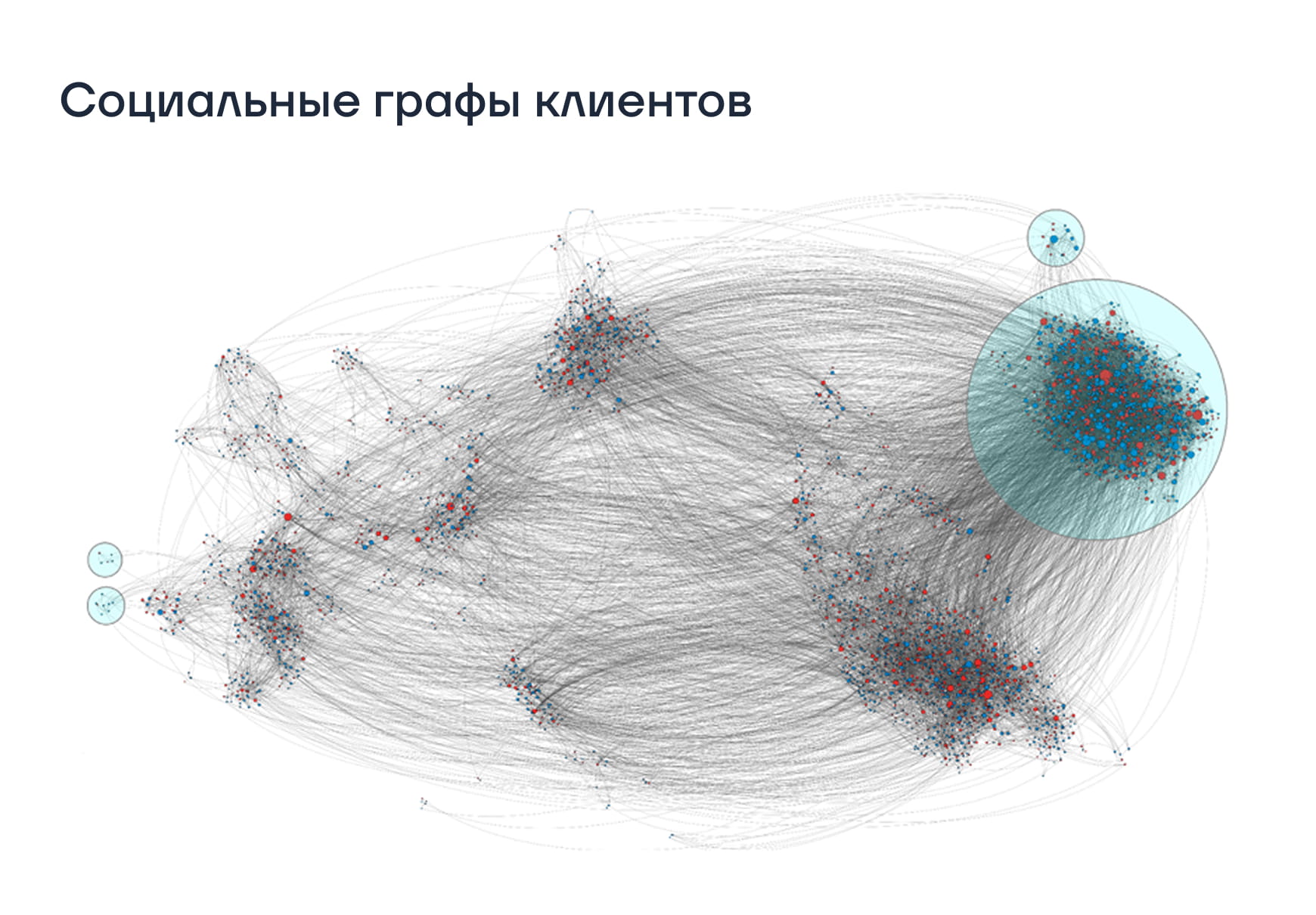

Проанализировали социальные графы

Помимо индивидуальной активности аналитики Eastwind исследовали взаимодействия между клиентами. Для этого построили графы транзакций, которые показывают, с кем клиенты чаще всего проводят операции.

Анализ таких графов позволил выявить дополнительный признак потенциального оттока: если у клиента практически отсутствуют транзакции с другими клиентами того же банка, но активно происходят переводы в другие финансовые организации, вероятность ухода значительно возрастает.

Синими точками на графе отмечены клиенты банка, красными — клиенты конкурентов. Транзакции между ними показаны линиями

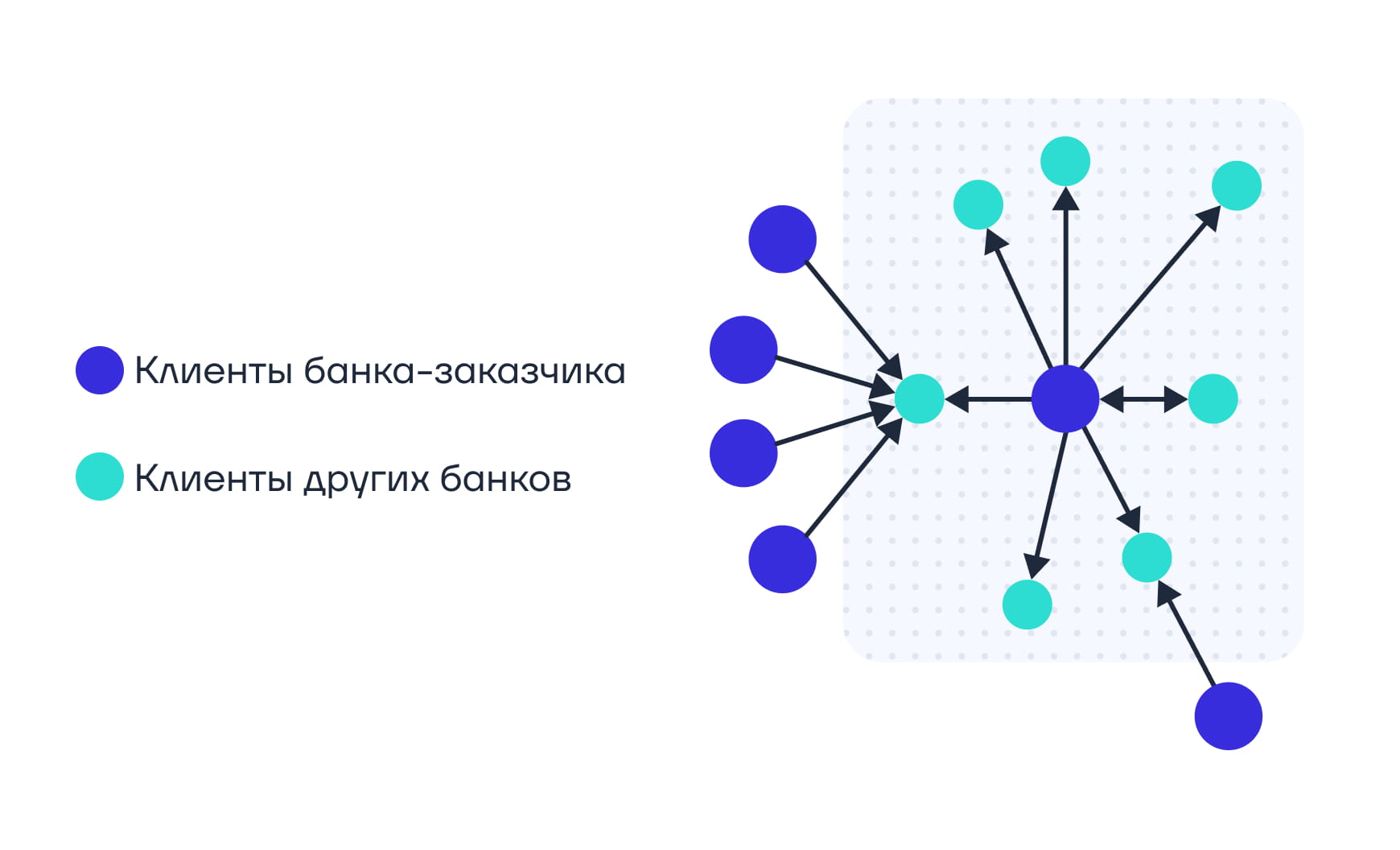

Заказчику особенно понравилась идея визуализации клиентских взаимодействий. В традиционном формате не хватает наглядности, поэтому иногда сложно заметить очевидное. Для демонстрации результатов специалисты Eastwind разработали небольшое приложение, которое позволяет по идентификатору контракта визуализировать взаимодействия клиента и его транзакционные связи.

В этом примере клиент взаимодействует только с контрагентами другого банка — такие клиенты наиболее склонны к оттоку

Обучили ML-модель для предсказания оттока

После подготовки данных команда Eastwind разработала алгоритм машинного обучения, который анализирует поведение клиентов и выявляет закономерности, характерные для оттекающих пользователей.

Модель обучалась на размеченной выборке, где было известно:

- какие клиенты остались в банке,

- какие клиенты прекратили пользоваться его услугами.

Алгоритм анализировал десятки признаков — финансовую активность, динамику операций, структуру транзакций — и выявлял поведенческие паттерны, характерные для будущего оттока. После обучения модель применили ко всей клиентской базе, чтобы определить пользователей, чье поведение соответствует найденным закономерностям. Так система сформировала прогноз — какие клиенты с высокой вероятностью могут уйти из банка в ближайшие месяцы.

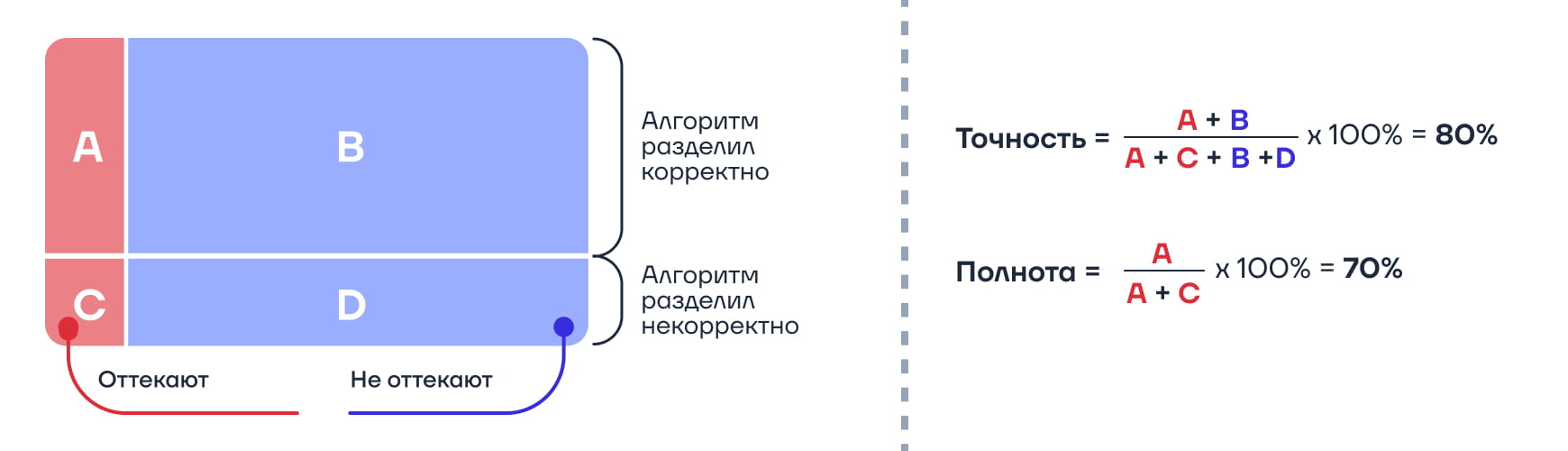

Результат: 80% точности и 70% полноты прогноза

Точность работы предиктивной модели оценивали постфактум. После завершения анализа специалисты Eastwind запросили у банка данные о клиентах, которые фактически прекратили пользоваться услугами к намеченной дате, и сравнили их с прогнозом ML-модели.

Сопоставление показало, что модель выявила 70% клиентов, которые впоследствии действительно ушли из банка. Такой результат подтвердил, что поведенческий анализ данных позволяет обнаруживать признаки оттока задолго до окончательного решения клиента.

«Модель можно сделать еще точнее, если анализировать больше данных — например, полезной будет информация об активности клиентов в интернет-банке. А если мы будем знать эмоциональную окраску обращений, скорость обработки заявок и результаты опросов ушедших клиентов — сможем определять не только факт, но и причину оттока».

Андрей Плющенко, руководитель группы анализа данных, Eastwind

Пилотный проект доказал, что банк может использовать аналитику больших данных для более эффективной работы с клиентской базой. Раннее выявление клиентов, склонных к уходу, позволяет запускать персонализированные предложения и удерживающие кампании до того, как клиент полностью прекратит пользоваться продуктами банка.

Заказчик остался доволен результатом предсказания и выкупил ML-модель для ее дальнейшего масштабирования. Банк планирует использовать прогнозы оттока для развития персонализированных коммуникаций и формирования предложений по принципу Next Best Offer (NBO).

Узнайте, как аналитика данных может помочь вашему бизнесу — запишитесь на бесплатную консультацию по дата-услугам Eastwind.